Сумма страховых взносов в. Размеры страховых взносов

Предельная величина базы для начисления страховых взносов в 2018 году выросла. В статье - таблица с новыми лимитами и правила, как их применять.

С 1 января 2018 года считайте взносы по новым правилам. Правительство повысило предельный размер базы для начисления страховых взносов в 2018 году (постановление от 15.11.2017 № 1378).

Лимит базы для начисления страховых взносов в 2018 году

Предельная база страховых взносов - индексируемая величина. Правительство устанавливает ее значение с учетом роста средней зарплаты в России.

Лимит начисления страховых взносов в 2018 году будет только у пенсионных и социальных взносов на случай болезни и материнства. Лимит по пенсионным взносам составляет 1 021 000 руб., по взносам на социальное страхование — 815 000 руб.

Медицинские и пенсионные взносы по дополнительному тарифу, а также социальные платежи на травматизм придется перечислять со всех облагаемых доходов независимо от их суммы. Для них лимита, как и прежде, не будет.

Предельные базы для начисления страховых взносов в 2018 году: таблица

Новый предел страховых взносов в 2018 году: как применять

Как применять предельную величину базы для исчисления страховых взносов, зависит от вида взносов.

Пенсионные взносы. В 2018 году с облагаемых выплат до 1 021 000 руб. включительно страховые взносы начисляйте:

- по тарифу 22% — если компания применяет общие тарифы;

С выплат свыше 1 021 000 руб. взносы на обязательное пенсионное страхование начисляете по тарифу 10%, если компания применяет общие тарифы. В случае, когда компания применяет пониженные тарифы, взносы вовсе не нужно платить.

Взносы на случай болезни и материнства. В 2018 году с выплат до 815 000 руб. включительно начисляйте взносы по таким тарифам;

- 2,9% — если компания применяет общие тарифы;

- 1,8% — в отношении выплат временно пребывающим иностранцам (исключение - высококвалифицированные специалисты, если компания применяет общие тарифы;

- по пониженному тарифу — если компания применяет пониженные тарифы.

Если произошло превышение предельной базы для начисления страховых взносов, социальные взносы на случай временной нетрудоспособности не начисляйте.

Медицинские взносы с выплат в пользу работников надо платить по ставке 5,1%.

Тарифы и база для страховых взносов в 2018 году: таблица

Рассмотрим на примере, как работодателю применять новый лимит базы для начисления страховых взносов в 2018 году.

Пример:

Пример. Компания применяет общие тарифы страховых взносов. Оклад сотрудника 95 000 руб. Расчет взносов представлен в таблице.

|

Месяц |

База для начисления страховых взносов нарастающим итогом, руб. |

Пенсионные взносы, руб. |

Взносы на случай болезни и материнства, руб. |

Медицинские взносы, руб. |

|---|---|---|---|---|

|

Январь |

||||

|

Февраль |

||||

|

Март |

||||

|

Апрель |

||||

|

Июнь |

||||

|

Июль |

||||

|

Август |

||||

|

Сентябрь |

||||

|

Октябрь |

||||

|

Ноябрь |

1 045 000 |

|||

|

Декабрь |

1 140 000 |

Какие выплаты включать в базу для страховых взносов в 2018 году

В 2018 году не изменилась облагаемая база по взносам. Чтобы рассчитать базу, надо сначала сложить все выплаты, которые относятся к объекту обложениями взносами. Перечень таких выплат перечислен в пункте 1 статьи 420 НК РФ. Например, зарплата. Отпускные.

Затем из полученного значения нужно вычесть необлагаемые выплаты. Список таких выплат смотрите в статье 422 НК РФ. Например, государственные пособия, материальная помощь в размере до 4000 руб. в год.

Все работодатели – организации и предприниматели, производящие выплаты физлицам в денежной и натуральной форме, должны перечислять с этих сумм страховые взносы. О том, какими будут тарифы на «пенсионное», медицинское и социальное страхование работников в наступающем 2018 году, расскажет наша статья.

Основной тариф страховых взносов в 2018 году

Основная ставка страховых перечислений в новом году составит 30%, из которых:

- 22% - тариф на взносы ПФР с выплат, не превышающих лимит базы; с сумм, которые этот лимит превысили, страхвзносы начисляются по ставке 10%;

- 2,9% - взносы ФСС на случай болезни и материнства в пределах лимита базы; с сумм, превышающих лимит, взносы ФСС не начисляются;

- 5,1% - страхвзносы на обязательное медстрахование; лимит облагаемой базы для ОМС не установлен.

Как видим, тарифы страховых взносов-2018 остаются на уровне 2017 года, а вот предельная база доходов , с которых начисляются страхвзносы ПФР и ФСС, в будущем году вырастет:

- для «пенсионных» взносов лимит составит 1 021 000 руб.,

- для взносов на соцстрахование – 815 000 руб.

Кроме того, в ФСС все в том же размере будут перечисляться взносы на «травматизм», тариф которых зависит от класса профессионального риска , присвоенного основной деятельности работодателя, и составляет от 0,2% до 8,5%.

Пониженный тариф страховых взносов в 2018 году

Прежними в 2018 году останутся и пониженные тарифы страхвзносов. Категории работодателей-льготников, перечисленные в ст. 427 НК РФ, не изменились. Пониженный размер взносов в новом году имеет следующие значения:

- по ставке 0% облагаются выплаты членам экипажей судов, зарегистрированных в Российском международном судовом реестре;

- 7,6% платят участники свободной экономической зоны Крыма и Севастополя, резиденты свободного порта Владивосток и территорий опережающего соцэкономразвития;

- 14% - тариф для участников проекта «Сколково», а также «упрощенцев», занимающихся внедрением интеллектуальных разработок, IT-организаций, представителей туристического бизнеса, заключивших договор с руководством ОЭЗ;

- 20% платят «упрощенцы», занимающиеся льготируемой деятельностью (пп. 5 п. 1 ст. 427 НК РФ) при уровне дохода не выше 79 млн.руб. в год, благотворительные организации на УСН, некоммерческие, социально ориентированные организации в сфере науки, искусства, образования, спорта и т.п., а также ИП с работниками на патенте и аптеки на ЕНВД.

Доптарифы страховых взносов-2018

За работников, занятых на опасных и вредных работах, и имеющих право на досрочный выход на трудовую пенсию по старости, работодатель перечисляет «пенсионные» взносы по тарифам более высоким, чем для обычной деятельности.

Дополнительный тариф страхового взноса в 2018 году для таких трудящихся, как и в 2017 г., может составлять от 2% до 9% (п. 3 ст. 428 НК РФ). На величину допвзноса влияет то, какой вид работы выполняет сотрудник, а также результаты спецоценки условий труда – чем выше уровень опасности и «вредности», тем выше будет доптариф:

- 8% - тариф для самого высокого 4-го уровня опасности условий труда;

- 7% - вредный уровень подкласса 3.4;

- 6% - вредный уровень подкласса 3.3;

- 4% - вредный уровень подкласса 3.2;

- 2% - вредный уровень подкласса 3.1.;

- 0% - тариф для оптимального и допустимого уровня (классы 1 и 2).

Применять дополнительные тарифы страховых взносов в 2018 году нужно и тем, кто не проводил спецоценку трудовых условий, но эти тарифы будут другими:

- 9% для работников по Списку № 1 п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ (подземные работы, «горячие» цеха, вредные условия труда);

- 6% для тех, кто трудится на тяжелых работах по Списку № 2 и «малым» спискам п.п. 2-18 ч. 1 ст. 30 Закона № 400-ФЗ.

В отличие от страхвзносов по основным тарифам, доптариф применяется без ограничения облагаемой «доходной» базы. То есть, в 2018 году начислять дополнительные «пенсионные» взносы следует, даже если доход работника превысит облагаемый лимит в 1021000 руб.

Прошёл год, с тех пор как контроль за уплатой страховых взносов был снова передан Федеральной налоговой службе. По мнению чиновников, администирование взносов налоговыми инспекциями значительно лучше влияет их собираемость. За Фондом социального страхования оставили только сбор взносов на случай травматизма и профзаболеваний работников. Как рассчитывать и выплачивать страховые взносы в 2018 году - расскажем все изменения и свежие новости по этой теме.

Сколько должны платить ИП за себя

Сначала о размере взносов, которые каждый предприниматель должен вносить за себя в 2018 году, даже если он не ведёт реальную деятельность или не имеет доходов от бизнеса. Формула расчёта этих сумм по сравнению с прошлыми годами изменилась. Теперь взносы больше не привязаны к МРОТ, который показывает быстрый и значительный рост - с 7500 рублей на начало 2017 года до 9 485 рублей на начало 2018 года.

Ожидается, что МРОТ приравняют к минимальному прожиточному минимуму уже к . Если учесть, что эта сумма составляет 11 163 рубля, то прежняя привязка размера страховых взносов к минимальной зарплате вызвала бы резкий рост платежей ИП за себя. Чтобы этого не допустить, Правительство решило установить фиксированный размер страховых взносов на 2018 год.

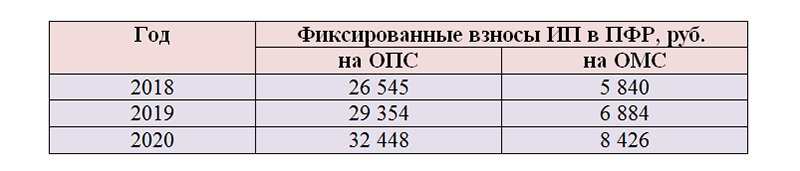

Закон от 27.11.2017 № 335-ФЗ изменил нормы статьи 430 НК РФ, установив страховые взносы ИП на 2018 год в фиксированной сумме:

- на обязательное пенсионное страхование - 26 545 рублей ;

- на обязательное медицинское страхование - 5 840 рублей .

Таким образом, каждому предпринимателю надо будет заплатить за себя в 2018 году не менее 32 385 рублей , что, по сравнению с предыдущим годом, означает рост на 4395 рублей. Если предприниматель был зарегистрирован в этом качестве не весь год, то годовая сумма соответственно пересчитывается.

Не изменилось правило расчёта дополнительного взноса при доходах свыше 300 000 рублей за год: по-прежнему для пенсионного страхования взимается 1% от суммы сверх лимита. Также продолжает действовать ограничение размера взносов предпринимателя за своё пенсионное страхование. Максимальные взносы в ПФР в 2018 году ИП за себя составляют 212 360 рублей: из расчёта 8 * 26 545 * 12 месяцев * 26%. Взносы на своё социальное страхование ИП за себя выплачивают добровольно.

В таблице указаны обязательные платежи предпринимателя в 2018 году, рассчитанные по новому закону

Сроки уплаты платежей ИП частично изменились: фиксированная сумма в 32 385 рублей должна быть уплачена не позднее 31 декабря 2018, а дополнительный 1%-ный взнос теперь можно уплатить позже - до 1 июля 2019 года, а не до 1 апреля, как было раньше.

ИП Сергиенко А.М. получил в 2018 году доход в 1,3 млн рублей. Дополнительный взнос на пенсионное страхование составит ((1 300 000 - 300 000) * 1%) = 10 000 рублей. То есть, всего ИП Сергиенко А.М. должен заплатить за себя при таком доходе 42 385 рублей. При этом, фиксированная сумма в 32 385 рублей должна быть перечислена не позже 31.12.18, а 10 000 рублей могут быть уплачены как в 2018 году, так и до 01.07.19 года.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Сколько должны перечислять плательщики взносов за работников

Согласно новой главе 34 НК РФ плательщиками страховых взносов (кроме ИП без работников, нотариусов, адвокатов, занимающихся частной практикой) являются также лица, производящие выплаты и иные вознаграждения физическим лицам. К этой категории относятся:

- работодатели по трудовым договорам;

- заказчики по гражданско-правовым договорам;

- обычные физические лица, не зарегистрированные в качестве ИП.

Взносы плательщики выплачивают за свой счёт, а не удерживают их из выплат физическому лицу. Тарифы страховых взносов в 2018 году за сохранились на прежнем уровне и составляют в общем случае 30% от выплат работникам. Кроме того, есть некоторые категории плательщиков, для которых ставка страховых взносов в 2018 году существенно снижена. Чтобы иметь возможность производить отчисления по этим пониженным тарифам, плательщик должен соблюдать обязательные условия статьи 427 НК РФ.

Постановлением Правительства РФ от 15.11.2017 № 1378 установлена предельная база для начисления страховых взносов в 2018 году:

- на пенсионное страхование - 1 021 000 рублей;

- на обязательное социальное страхование - 815 000 рублей.

По достижению этих выплат (отдельно по каждому работнику) плательщик выплачивает взносы . Если же плательщик входит в льготную категорию, то после достижения предельной базы взносы за пенсионное и социальное страхование работника не выплачиваются. Что касается выплат на медицинское страхование, то их тариф по достижению предельной базы не меняется.

Страховые взносы в 2018 году ставки, установленные Налоговым Кодексом Российской Федерации (таблица общих и пониженных тарифов)

Пенсионное страхование | Социальное страхование | Медицинское страхование |

|

|---|---|---|---|

Страхователи, не имеющие права на льготы до достижения предельной базы для начисления взносов | 2,9% | 5,1% |

|

Страхователи, не имеющие права на льготы, после достижения предельной базы для начисления взносов | 5,1% |

||

1.Организации и ИП на УСН, по некоторым видам деятельности (ст. 427 НК РФ) 2. Аптеки, работающие на ЕНВД 3.ИП на ПСН, кроме занятых торговлей, общепитом, арендой 4. Некоммерческие и благотворительные организации на УСН | |||

1.Хозяйственные общества и партнёрства на УСН, внедряющие изобретения, патенты, образцы. 2.Ор-га-ни-за-ции и ИП, заключившие соглашения с особыми экономическими зонами на тех-ни-ко-внед-рен-че-скую и ту-рист-ско-ре-кре-а-ци-он-ную де-я-тель-но-сть | 13% | 2,9% | 5,1% |

| Аккредитованные IT-организации | 8% | 2% | 4% |

Страхователи в отношении членов экипажей судов, зарегистрированных в Российском международном реестре судов | |||

Участ-ни-ки про-ек-та «Скол-ко-во» в России | |||

1.Участники свободной экономической зоны на территории Республики Крым и Севастополя 2. Резиденты территории опережающего социально-экономического развития 3. Резиденты свободного порта «Владивосток» | 1,5% | 0,1% |

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастных случаев на производстве и профзаболеваний (от 0,2% до 8,5%). Сроки перечисления взносов за работников не изменились: не позднее 15-го числа месяца, следующего за отчетным (п.3 ст. 431 НК РФ).

Новая отчётность по взносам

Хотя с 2017 года все функции по контролю за уплатой взносов (кроме взносов за травматизм) переходят к ФНС, осталась отчётность, которую надо сдавать в фонды.

В Пенсионный фонд :

- ежемесячная - не позднее 15 числа месяца, следующего за отчётным (ранее было до 10 числа);

- раз в год сведения персонифицированного учета (СЗВ-Стаж) - не позднее 1 марта 2019 года за 2018.

В Фонд социального страхования :

- обновлённая форма , сроки сдачи те же - не позднее 20-го числа месяца, следующего за отчётным кварталом (на бумажном носителе) и не позднее 25-го числа для электронной отчётности (при количестве работников более 25 человек).

В налоговую инспекцию сдаётся , который объединил в себе в себе сведения, ранее входившие в формы РСВ и 4-ФСС. Сдавать единый расчёт по взносам надо не позднее 30-го числа следующего за отчётным периодом (п. 7 ст. 431 НК РФ).

Для некоторых видов взносов Правительство РФ ежегодно устанавливает предельную величину базы для начисления страховых взносов (п. 3 , 6 ст. 421 НК РФ). Какова же предельная величина базы страховых взносов-2019?

Предельная величина базы для исчисления страховых взносов на ОПС

Планируется, что размер предельной базы для взносов на обязательное пенсионное страхование в 2019 году составит 1 150 000 руб. ().

Напомним, размер предельной базы для взносов на обязательное пенсионное страхование в 2018 году составляет 1 021 000 руб. ().

Соответственно, если доход работника, рассчитанный нарастающим итогом с начала календарного года, превысил этот лимит, а работодатель применяет основной (не пониженный) тариф взносов на ОПС, то с суммы превышения взносы на ОПС начисляются по тарифу 10% (п. 1 ст. 426 НК РФ).

Если же работодатель имеет право на применение пониженных тарифов (ст. 427 НК РФ), то с дохода работника, превысившего с начала года приведенный лимит, взносы на ОПС начислять уже не нужно (п. 3 ст. 421 НК РФ).

Предельная база для взносов на ВНиМ

Предельная величина базы по взносам на случай временной нетрудоспособности и в связи с материнством в 2019 году вероятнее всего составит 865 000 руб. (проект правительственного постановления). Доходы работника сверх установленного лимита взносами на ВНиМ не облагаются (п. 3 ст. 421 НК РФ).

Напомним, предельная величина базы по взносам на случай временной нетрудоспособности и в связи с материнством в 2018 году установлена на уровне 815 000 руб. (Постановление Правительства РФ от 15.11.2017 № 1378).

Предельная величина базы для начисления взносов на ОМС и «на травматизм»

Для взносов на обязательное медицинское страхование, а также для взносов от несчастных случаев лимит базы не устанавливается. Соответственно, этими взносами облагается весь полученный за год доход работника.

Тариф страховых взносов на 2018 год установлен законодательно, и отдельные виды тарифов с начала года изменились. Об этих изменениях и иных нюансах страховых тарифов мы расскажем в статье далее.

Плательщики страхвзносов перечислены в ст. 419 НК РФ:

Подробнее о плательщиках страхвзносов см. в этой публикации .

Законодательство в области страхвзносов периодически корректируется, а чиновники Минфина и ФНС трактуют его по-своему. Вот некоторые из изменений (состоявшихся и планируемых) и разъяснений:

- С 01.01.2018 взносы ИП в ПФР не привязаны к уровню МРОТ и закреплены в виде фиксированных сумм на ближайшие годы (2018-2020) в ст. 430 НК РФ:

- Чиновники Минфина в письме от 12.02.2018 № 03-15-07/8369 (направлено письмом ФНС от 21.02.2018 № ГД-4-11/3541@) запретили ИП на спецрежимах (УСН, ЕНВД и патенте) уменьшать на расходы полученные доходы при расчете взносов. И только ИП на общей системе налогообложения это позволено. При этом ранее ФНС подтверждала возможность упрощенцев, применяющих объект «доходы минус расходы», уплачивать 1% в ПФР с разницы между доходами и расходами (обзор правовых позиций Конституционного и Верховного судов, утв. ФНС России 23.01.2018).

- Вероятно, скоро страхователям придется оформлять отчетность по взносам (ЕРСВ) на обновленном бланке (на момент написания статьи проект приказа ФНС находится на стадии публичного обсуждения).

- Планируется, что резиденты ТОР (территорий опережающего развития) и резиденты свободного порта Владивосток смогут применять пониженные ставки по страхвзносам в течение 10 лет с периода приобретения такого статуса.

О налоговых нововведениях узнавайте из нашей .

Группы страховых тарифов

Тариф страхвзносов — это установленная в законодательстве ставка, с помощью которой рассчитываются обязательства страхователя. По каждому виду взносов устанавливается свой тариф.

Условно тарифы страхвзносов можно разделить на 4 группы:

- процентные — устанавливаются в процентах от базы страхвзносов (например: 22%, 5,1% и др.);

- суммовые — указываются в твердых суммах без привязки к базе страхвзносов (например, фиксированные взносы ИП за себя);

- комбинированные — представляют собой сочетание процентного тарифа с суммовым (к примеру, тариф взносов для ИП за себя при доходе более 300 000 руб.).

Тарифы по страховым взносам на 2018 год для наглядности представлены в виде таблицы/схемы с использованием для каждого вида взносов информации из НК РФ по статьям:

- 426 (основные тарифы на текущий год);

- 427 (пониженные тарифы страховых взносов в 2018 году);

- 428, 429 (дополнительные тарифы).

Отдельные доптарифы предусмотрены ст. 429 НК РФ на соцобеспечение членов летных экипажей воздушных судов гражданской авиации и отдельных категорий работников компаний угольной промышленности.

Полноту, правильность и своевременность уплаты вышеуказанных страхвзносов курируют налоговики.

Тарифы взносов по закону № 125-ФЗ

По закону об обязательном страховании от несчастных случаев на производстве и профзаболеваний от 24.07.1998 № 125-ФЗ уплачиваются взносы «на травматизм».

Это обязательные платежи, перечисляемые страхователями в ФСС. Из них физлицам выплачиваются компенсации за вред здоровью (полученный при выполнении трудовых обязанностей).

Этот вид страхвзносов (в отличие от вышеперечисленных) не контролируется налоговиками. Их курирует соцстрах.

Отличия этого вида взносов от прочих обязательных страхвзносов заключается в особой технологии их определения (индивидуальном подходе).

С тарифами страховых взносов на 2018 год «на травматизм» можно ознакомиться в ст. 1 закона от 22.12.2005 № 179-ФЗ. О том, что они по-прежнему актуальны в 2018 году, говорится в ст. 1 закона от 31.12.2017 № 484-ФЗ.

В 2018 году (как и в предыдущие годы) действуют 32 тарифа взносов «на травматизм» — отдельный тариф по каждому классу профессионального риска.

Тариф взносов «на травматизм» отличается от иных страхвзносов специфичным способом их установления:

- для каждого страхователя тарифы устанавливаются ежегодно специалистами соцстраха;

- их величина зависит от класса профессионального риска основного вида деятельности организации;

- основной вид деятельности нужно подтвердить, представив в ФСС (ежегодно не позднее 15 апреля) пакет документов (заявление о подтверждении основного вида деятельности, справку-подтверждение и копию пояснений к бухгалтерскому балансу);

- при отсутствии этого пакета документов специалисты фонда самостоятельно установят тариф взносов исходя из вида деятельности с наиболее высоким классом профессионального риска.

Рассмотрим на примере, как зависит тариф взносов «на травматизм» от наличия/отсутствия подтверждения основного вида деятельности.

Посмотрите, как влияет на размер тарифа своевременное подтверждение основного вида деятельности компании.

Пример 1

ООО «СтройПроект» получило выручку в прошлом году в следующем размере (по видам деятельности):

* Класс профессионального риска специалисты ООО «СтройПроект» взяли из приложения к приказу Минтруда от 30.12.2016 № 851н.

** Тариф взносов «на травматизм» указан в соответствии со ст. 1 закона от 22.12.2005 № 179-ФЗ.

Вывод: основной вид деятельности ООО «СтройПроект» — строительное проектирование — ОКВЭД 41.10 (наибольшая доля выручки: 31,24%). Тариф страховых взносов — 0,2.

Не позднее 16.04.2018 (перенос с воскресенья, 15.04.2018) ООО «СтройПроект» следует отправить в ФСС необходимые бумаги для подтверждения основного вида деятельности.

Как относится ФСС к переносу крайних отчетных сроков, узнайте из публикации .

Пример 2

Изменим условия примера 1: ООО «СтройПроект» не стало подтверждать основной вид деятельности.

В результате специалисты фонда самостоятельно установили тариф страхвзносов «на травматизм» для ООО «СтройПроект», выбрав максимальный тариф — 1,2.

Вывод: отсутствие в ФСС подтверждающих основной вид деятельности ООО «СтройПроект» бумаг привело к ситуации, когда фирме придется уплачивать взносы в размере, в 6 раз превышающем «подтвержденный» тариф.

Тарифы для предпринимателей

ИП рассчитывают и уплачивают взносы по двум схемам:

- как работодатели (исчисляя страхвзносы с доходов своих сотрудников);

- за себя (вне зависимости от того, есть у ИП наемные работники или нет).

При этом за себя ИП уплачивает взносы на ОПС и взносы на медстрахование. На этом обязательная часть по страхвзносам для ИП заканчивается. Но остается возможность добровольной уплаты взносов в рамках страхования на случай наступления нетрудоспособности или в связи с материнством. При уплате таких взносов предприниматель имеет право получать пособие при наступлении страхового случая (болезни или родов).

О современных видах листков нетрудоспособности рассказываем в статьях:

- ;

Подробнее о тарифах страховых взносов на 2018 год для ИП узнайте из следующего раздела.

Формула комбинированного тарифа для ИП

Тарифы на обязательное пенсионное страхование (ОПС) с 2018 года:

- установлены в виде фиксированного платежа (если доходы ИП не превышают 300 000 руб.);

- исчисляются комбинированным способом при доходе свыше 300 000 руб. (фиксированный платеж + процент от превышения дохода над суммой 300 000 руб.).

В 2018 году страхвзносы на ОПС (СВ ОПС) исчисляются следующим образом (подп. 1 п. 1 ст. 430 НК РФ):

Если Д ≤ 300 000 руб. → СВ ОПС = 26 545 руб.

Если Д > 300 000 руб. → СВ ОПС = 26 545 руб. + 1% × [Д - 300 000 руб.]

При этом СВ ОПС за расчетный период не может превышать 8-кратного фиксированного размера страхвзносов на ОПС.

Иными словами, если доход ИП за 2018 год не превысил 300 000 руб., никакие расчеты ему не нужны. Сумму страхвзносов на ОПС он возьмет из НК РФ: 26 545 руб. Если граница в 300 000 руб. превышена, без расчета не обойтись. Пример такого расчета см. далее.

Расчет взносов по формуле комбинированного тарифа

Разберемся с расчетом пенсионных взносов при доходах ИП в 2018 году свыше 300 000 руб.

Пример 3

ИП Красильников Е. Т. применяет общую систему налогообложения и работает без привлечения наемного труда. Показатели его работы в 2018 году:

- доходы — 5 638 339 руб.;

- расходы — 4 060 788 руб.

Таким образом, для расчета взносов на ОПС доходы ИП Красильников Е. Т. (уменьшенные на сумму расходов) составили 1 577 551 руб. (5 638 33 - 4 040 788).

Так как 1 577 551 руб. превышает 300 000 руб., Красильникову Е. Т. необходимо применить формулу для расчета суммы взносов на ОПС за 2018 год:

СВ ОПС = 26 545 + 1% × (1 577 551- 300 000) = 42 321 руб.